记者|董鹏

剪辑|张星

顺周期之下,紫金矿业不断刷新其盈利记录。

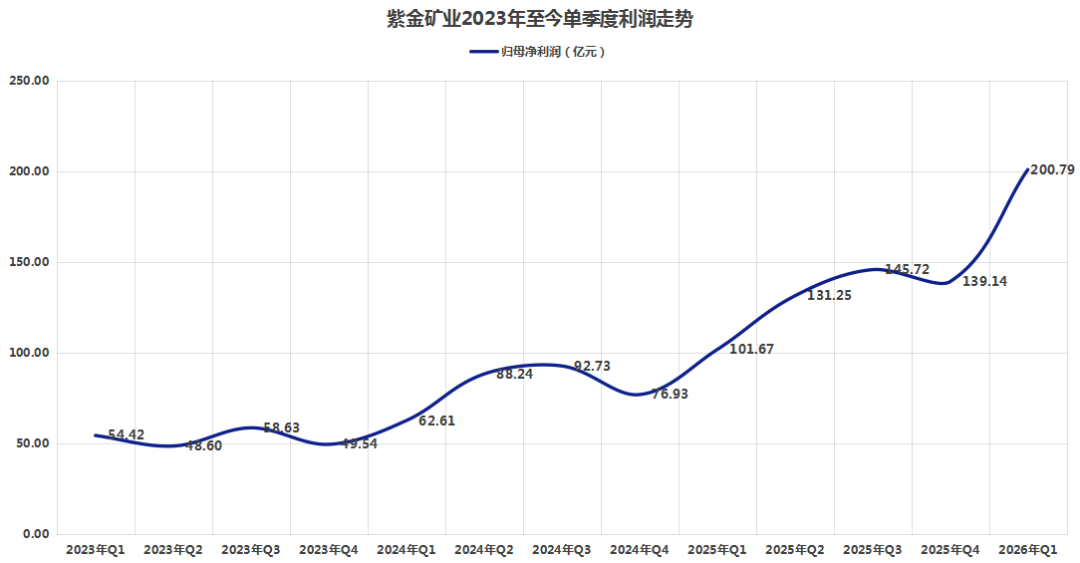

4月21日晚间,该公司发布一季报,当期营收范围小幅增长24.8%,归母净利润则达到201亿元,较上年一季度增长97.5%。

进一步比较主营居品量、价关系,不错看出公司这份一季报“含金量”透顶。

一方面,公司上年同期净利润一经高出100亿元,利润基数处于历史高位,本年还能扫尾接近一倍的增长,况且利润增速创下近4年新高。

另一方面,黄金居品在2025年景为公司第一大利润起原后,本年公司矿产金赓续保握量、价皆升,成为公司盈利增长的中枢驱能源。

接下来,在保证金、铜两伟业务安详的同期,跟着公司锂盐项盘算产能开释,该业务板块在公司里面的计谋地位将彰着栽培,对此紫金矿业更是将其称为“第三增长极”。

“依托能源转型海浪和锂价上行态势,锂板块将成为公司利润新的中枢增长引擎。”紫金矿业一季报指出。

闭幕4月22日收盘,紫金矿业股价报35.5元/股,最新市值9306亿元,近一年(250个交游日)股价涨幅超116%。

黄金居品量、价皆升

行动并列必和必拓、力拓的寰球矿业巨头,紫金矿业布局的有色金属品类繁密,但最中枢确当属铜、金,这亦然公司盈利的最主要起原。

近几年,受紫金矿业外部并购、黄金与铜居品价钱走势相反等要素影响,公司黄金板块的利润孝敬度运转反超铜板块。

本年一季度,公司首创东说念主陈景河退休后,紫金矿业处理团队顺利完成了新老瓜代,并由邹来昌接任紫金矿业董事长。

“紫金矿业新班子上任后飞速将‘上产’行动中枢任务,以此推动新一轮越过增长。”紫金矿业指出。

上述布景下,一季度公司黄金居品赓续保握量、价皆升。

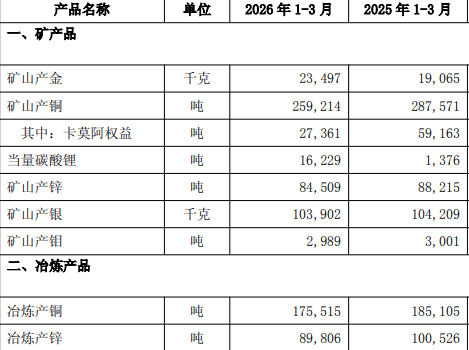

一季报数据清晰,受新并购的加纳阿基姆金矿、哈萨克斯坦瑞果多金矿的增量带动,当期紫金矿业矿产金产量达23.5吨,同比增多23%。

同期,在外洋金价飞腾的驱动下,紫金矿业的金锭、金精矿居品的平均销售价钱和毛利率也有大幅增长。

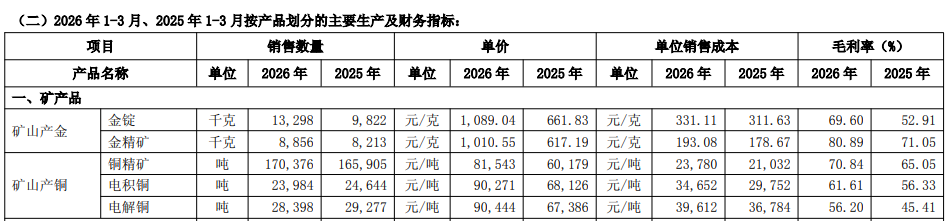

仅以金锭居品为例,销售单价便由2025年一季度的661.83元/克,升至本年一季度的1089.04元/克,涨幅达到64.5%。

同期,公司金锭居品的买卖老本则基本保握安详,仅小幅栽培19.5元至331.11元/克,增幅不外6.3%。

营收、老本增幅的差额部分,便滚动成了公司黄金居品的利润增量,同期公司金锭居品毛利率亦由53%栽培至69%以上。

公司金精矿的盈利智商更强,一季度毛利率一经达到80.9%。

比较之下,紫金矿业铜板块受卡莫阿铜矿的影响,产量较上年同期出现小幅下滑。

筹谋数据清晰,2025年一季度,公司矿产铜为28.8万吨,本年一季度则降至25.9万吨。对此紫金矿业指出,“扣除卡莫阿-卡库拉铜矿减产影响,其余矿山均按照全年盘算产量有序激动。”

比如本年1月下旬投产的巨龙铜矿二期,开云体育app2026世界杯中国官网下载一季度矿产铜达到6万吨,达产后年产铜展望可达30万—35万吨。

加之公司铜精矿、电解铜等居品合座价钱的飞腾与利润率的栽培,有用对冲了上述卡莫阿铜矿减产的影响。

主买卖务全面向好的同期,一季度公司公允价值变动净收益也由2025年同期的4.78亿元增多至28.2亿元,进一步增厚紫金矿业当期利润范围。

多方面要素带动下,紫金矿业靠近2025年一季渡过百亿的利润基数,一季度归母利润再次扫尾翻倍增长,当期97.5%的利润增速也创下了2022年一季度以来的新高。

单季度201亿元的归母净利润,也基本达到了此前卖方机构对2026年一季度的盈利预期。

闭幕4月22日,Wind卖方机构(一致预测)所给出的紫金矿业2026年盈利预期值为794亿元,一季报败露后,一经有少数机构将其全年盈利预期上调至898亿元。

“第三增长极”放量在即

继矿产铜、矿产金产量杀入宇宙前五后,碳酸锂等锂盐以前也有望成为紫金矿业的上风品种。

紫金矿业于2021年下半岁首次参预锂行业,可是随后受2023年至2025年的锂价低迷影响,公司盐湖、锂矿山的产能开释速率较慢。

凭据2025年年报,2025年全年,紫金矿业锂盐产量亦不外2.55万吨碳酸锂当量,仅终点于一家袖珍锂盐厂的体量。

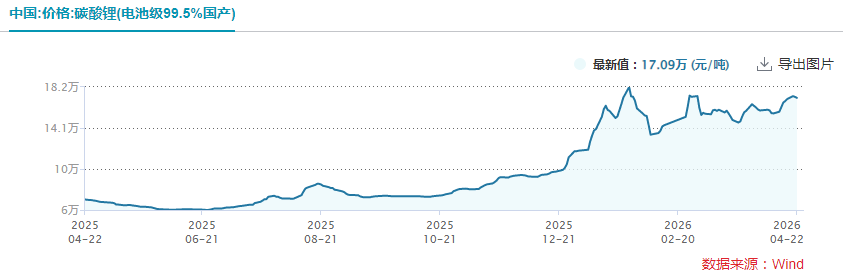

本年则彰着不同。国内碳酸锂价钱自2025年6月末触底后握续反弹,如今一经从最低点的6万元/吨以下升至17万元/吨支配。

锂价反弹带动企业利润空间扩大的同期,紫金矿业本年锂盐居品的产量指令大幅上调。

一季报清晰,公司锂居品产量达到1.6万吨碳酸锂当量,3Q盐湖锂矿、拉果措盐湖锂矿及湘源硬岩锂矿神情投产后产能稳步爬坡。

同期,马诺诺锂矿东北部神情诞生稳步激动,当今采、选(重介)主经由已全面领略,展望 2026年6月建成投产。

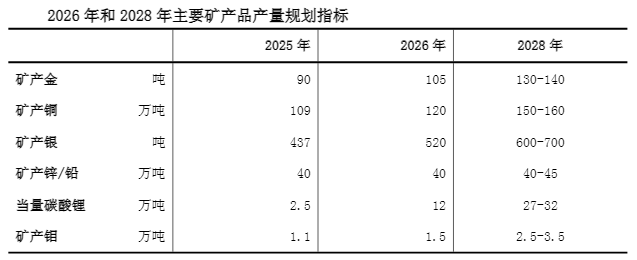

“公司展望2026年碳酸锂当量产量12万吨,并筹画至2028年栽培至27万—32万吨,届时将成为寰球最大的锂矿出产商之一。”紫金矿业指出,依托能源转型海浪和锂价上行态势,锂板块将成为公司利润新的中枢增长引擎。

值得细巧的是,与国内头部锂盐企业比较,上述产量指令的范围极为可不雅。

以2025年为例,赣锋锂业的锂盐产量为18.24万吨,同期天皆锂业为8.8万吨,而新增产能未完全开释的盐湖股份仅4.6万吨。

即便探究到其他公司的新增产能投放,紫金矿业上述12万吨的产量也至少不错达到盐湖股份的级别。

2028年至少27万吨的盘算产量,则不错与智利SQM、好意思国雅保等超一线锂业公司相比好意思。

还需要指出的是,锂盐行业的里面老本差距极为彰着,只须范围还远远不够。

前几年,锂精矿价钱处于高位时,外购原料的矿石提锂企业老本高出10万元/吨,而“一体化”盐湖提锂企业的老本则只须3万元/吨,二者的盈利智商与回击锂价波动的智商有一丈差九尺。

而从这一老本维度来看,紫金矿业因为主要布局最上游的矿端资源,合座也具备一定的比较上风。

以本年一季度为例,该公司对外售售的1.33万吨锂居品,单元销售老本为3.9万元/吨,较2025年四季度环比下落,当期锂居品61.4%的毛利率在A股同行公司中也属于较好水平。

抢庄斗牛app2026世界杯中国最新版不细倡导要素是,紫金矿业面前锂居品产量范围尚小,老本端说明还不够安详。

加之公司锂资源布局兼具盐湖、锂矿两类,后续跟着更多新增产能的开释,还能否赓续保握上述较低的老本水平也有待进一步不雅察。

(声明:著作实质仅供参考,不组成投资残酷。投资者据此操作,风险自担。)

SFC

出品丨21财经客户端 21世纪经济报说念

微信统筹|曾静娇 见习剪辑|林芊蔚kaiyun体育官方下载2026最新版

备案号:

备案号: